OMNIAKREDIS

INFORMAZIONI COMMERCIALI E GESTIONE DEL CREDITO

Nel 2018 il Gruppo Omniadoc SpA acquisisce il controllo di Kredis

e avvia una profonda ristrutturazione interna portando Kredis ai più alti standard di sviluppo

gestionale ed informatico nel mondo della gestione del credito.

Avvertendo la forte necessità di avvalersi di strumenti altamente innovativi e tecnologici

abbinandoli a una forte presenza territoriale, nel 2019 Kredis acquisisce ASC,

storica società italiana e leader nel recupero esattoriale che si avvale di 103 esattori

su tutto il territorio nazionale.

CLIENTI

Banche, Professionisti e Studi, PMI.

OMNIADOC, forte della lunga esperienza nella gestione dei dati per i propri clienti, ha avviato un nuovo servizio volto ad accompagnare il cliente nella gestione di tutti gli elementi non core: dalla gestione dei documenti, alla gestione dei dati, dalla gestione dei flussi informatici fino alla valutazione di merito creditizio e infine alla corretta gestione del credito.

SERVIZI

L’azienda del mio cliente gode di buona salute? Chi è l’Amministratore? Chi sono i soci? Qual è il suo scoring?

LA VALUTAZIONE CREDITIZIA O INFORMAZIONE COMMERCIALE

E’ un servizio erogato da OMNIADOC con estrema attenzione all’analisi dei dati di bilancio avvalendosi di professionisti che da oltre 20 anni si occupano di tale servizio.

Fornisce:

- valutazione sui dati ufficiali degli ultimi 10 anni di storia del vostro cliente;

- elaborazione di uno scoring dell’azienda in linea con i principi di Basilea.

OMNIADOC collabora anche con Associazioni di categoria che sono interessate ad avere un’analisi su specifici settori finalizzata a convegni, incontri, proposte di legge, etc e fornisce:

- elaborazione dell’andamento del settore del vostro business;

- studi ed analisi di settore su vasta scala;

- ricerche personalizzate con definizione di un bilancio previsionale per azienda e/o per settore.

OMNIADOC ha scelto di sviluppare e offrire sul mercato un modello di analisi della “pertinenza gestionale” che consente di comprendere la formazione del fabbisogno di finanziamento e della dinamica della struttura finanziaria e di stabilire la correlazione delle categorie di impieghi / fonti con i corrispondenti margini economici, ai fini della costruzione degli opportuni indicatori di redditività.

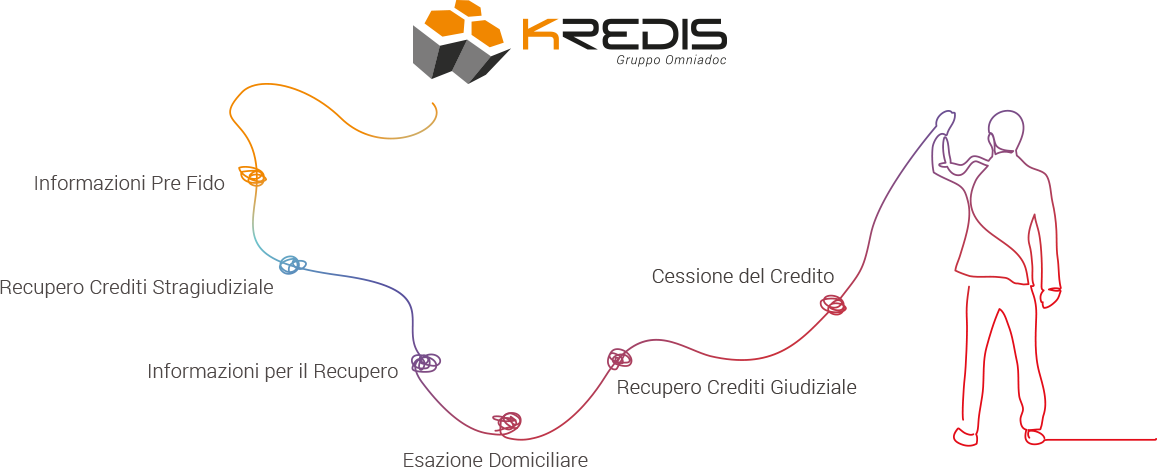

LA GESTIONE DEL “CREDITO”

E’ opinione comune che la gestione del credito si estrinsechi in una serie di attività volte a rincorrere i ritardati pagamenti, muovendosi a “danno avvenuto” e con scarsi risultati. In realtà, gestire il credito significa adottare strumenti che consentano di cogliere tre obiettivi:

- massimizzare i flussi di cassa (ovvero ridurre gli investimenti in capitale circolante);

- minimizzare le potenziali perdite su crediti;

- aumentare il valore per gli azionisti (EVA).

OMNIADOC, al fine di essere vicina alla propria clientela fornendo sempre più servizi e strumenti di informazione, ha aperto una sede operativa a Milano, acquisendo competenze specifiche e potendo offrire sul mercato un servizio serio.

- Gestione proattiva del credito (attività di pre-scadenza e scaduto “fresco”);

- Gestione Stragiudiziale del Credito (attività di phone collection e di recupero domiciliare);

- Gestione Legale;

- Gestione del Rischio di Credito;

- Consulenza direzionale sul processo “order to cash”.

“INCASSARE DI PIU’, PRIMA E MEGLIO”

Questi risultati si ottengono attraverso un servizio di CRM (Customer/Credit Relationship Management) che monitora il periodo intercorrente tra la data d’emissione e quella di scadenza della fattura attraverso metodi che sono percepiti dal cliente come attività di Customer Care.

L’attività ha lo scopo di ottimizzare i flussi di cassa con la gestione e risoluzione in pre-scadenza delle diverse tipologie di contestazioni, intervenendo sull’intero processo “order to cash”.

La gestione proattiva del credito permette di cogliere anche altri obiettivi quali:

- migliore gestione della tesoreria grazie ad una maggiore prevedibilità dei flussi di cassa;

- riduzione dei costi amministrativi di gestione del credito;

- innalzamento del livello di servizio alla clientela e dei rapporti commerciali.